小编点评:罗氏是个努力的高帅富~ 2月1号,罗氏集团发布2017年报,对于罗氏诊断业务: 免疫诊断是增长主要动力; 亚太和EMEA是增长引擎,中国业绩喜人; 持续丰富产品线,引领行业; 牵手GE,想象空间无限。

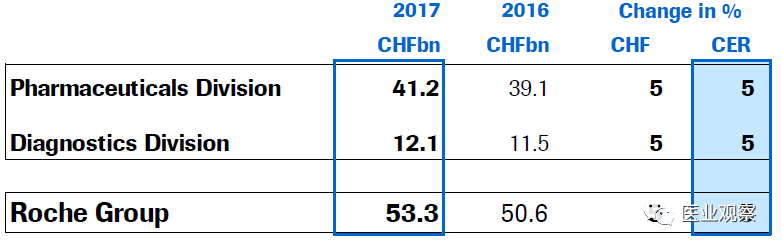

集团总营收53.5亿瑞士法郎,同比增长5%,其中药物业务和诊断业务分别为41.2亿瑞士法郎和12.1亿瑞士法郎。

按照产品

中心实验室和POC业务是诊断业务增长的主要贡献者,尤其是免疫诊断(13%)和临床生化(3%)。 (点评:化学发光是王道)

分子诊断增长4%。其中HPV业务喜人,增长15%,血筛业务增长1%。病毒业务和去年持平。

组织诊断增长11%,高级染色和基础染色产品分别增长11%和12%。伴随诊断增速13%。

糖尿病护理业务三年如一日的下滑,-4%。拜耳都出手了这部分业务,强生也想甩锅,三诺正在洽谈接盘事宜。 2017年最畅销产品

2017 Top sales 分别是免疫诊断3.81亿,生化1.73亿,组织染色0.77亿,病毒学0.64亿,糖尿病业务1.96亿。(单位:瑞士法郎)

按照区域

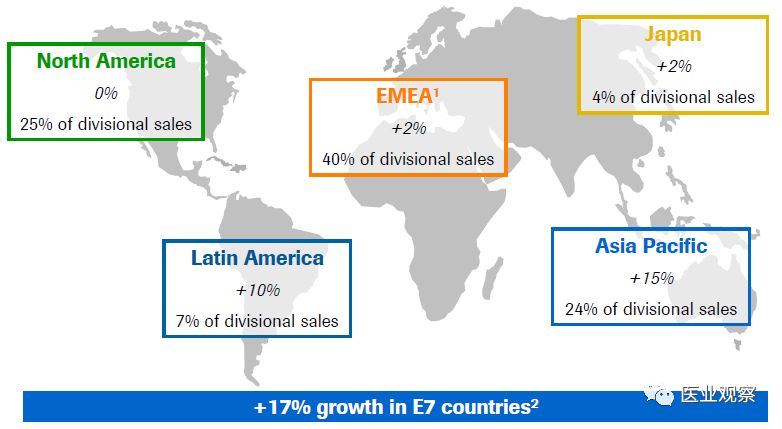

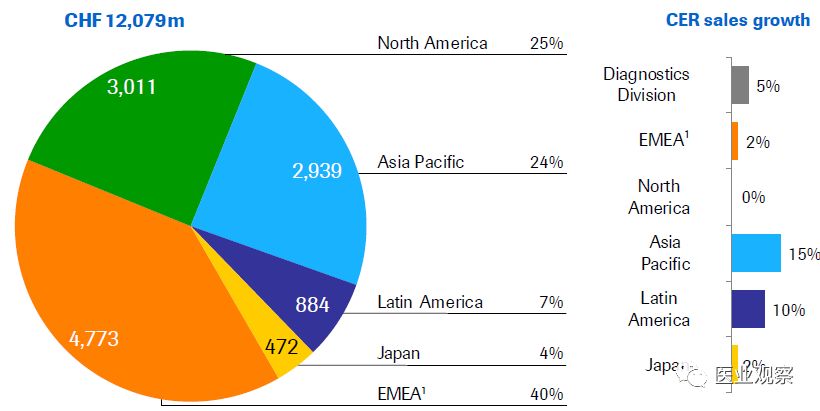

亚太区域是主要增长区域,其中免疫生化功不可没。中国贡献了其中一半以上的增长,销售额增加至少2.8亿瑞士法郎。 EMEA区域的增长由中心实验室的驱动。在非洲区域的业务进展归功于与当地政府和WHO,UNAIDS等组织的合作。

拉美区域所有细分产品均增长,糖尿病业务运营良好。 北美区业务,组织诊断增速最高。在实验室和POC凝血监测方面,市场占有率上升。由于持续的降价压力,糖尿病依然托后腿。 日本销售的增长来自实验室和POC业务。糖尿病业务也处于下滑趋势。

2017年亮点 巩固实验室诊断的领导地位

中心实验室依然是罗氏的重点,高通量,流水线,项目全。 Cobasm 511血球仪发布,罗氏终于补齐了自己的实验室产品线,与希森美康的合作从此渐行渐远。 Cobase 801模块定位高通量实验室,巩固罗氏的实验室领导者地位,截止目前全球装机900台。 基于NGS的Avenio ctDNA试剂盒发布(研究用),该试剂盒可以检测4种变异类型:SNVs,Indels,Fusion和CNVs。 糖尿病业务的进展是通过收购奥地利的mySugar,整合糖尿病管理。 收购的Viewics公司有利于提高罗氏诊断的实验室数据整合能力。

女性健康

针对CE区域,cobas6800/8800系统上发布HPV检测。 CINtec组织病理诊断项目获得FDA。这是临床上首个基于P16标志物的测试,可以帮助病理学家为宫颈癌前病变女性患者制定合适的治疗方案。该检测基于IHC/ISH系列仪器,是罗氏宫颈癌诊断组合的一部分。

传染病方面

cobas Liat system系统的四项传染病检测获得CE,同时MRSA/SA测试也获批。该系统是首个在20分钟内检测艰难梭菌的实时PCR系统。这两项产品与Strep A , Influenza A/B & RSV一起构成了罗氏院内感染产品组合。 在CE区域,cobas 4800上发布巨细胞病毒的病毒载量测试。该测试对于器官移植的病人意义重大。除了CMV,cobas 4800系列还有以下病毒载量测试HIV-1, HCV,HCV genotyping 和 HBV。HIV-1/HIV-2的定性测试在cobas 6800/8800上也通过CE,Zika测试获得FDA,另外罗氏计划将血样中的巴贝斯虫筛查加到在新的药物指南中。 此外罗氏还发布了全新的Cobas血浆分离技术,该技术可以让血浆在高温高湿情况下仍能保持稳定,符合WHO标准。

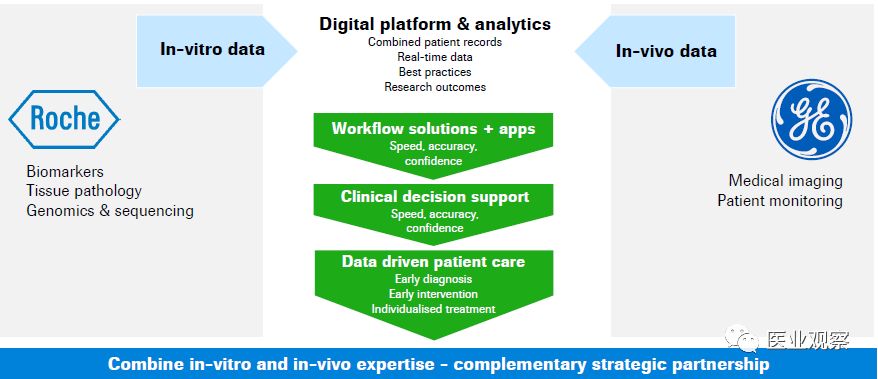

罗氏& GE 强强联手

将罗氏的体外诊断数据和GE的体内诊断数据相结合,引人遐想。

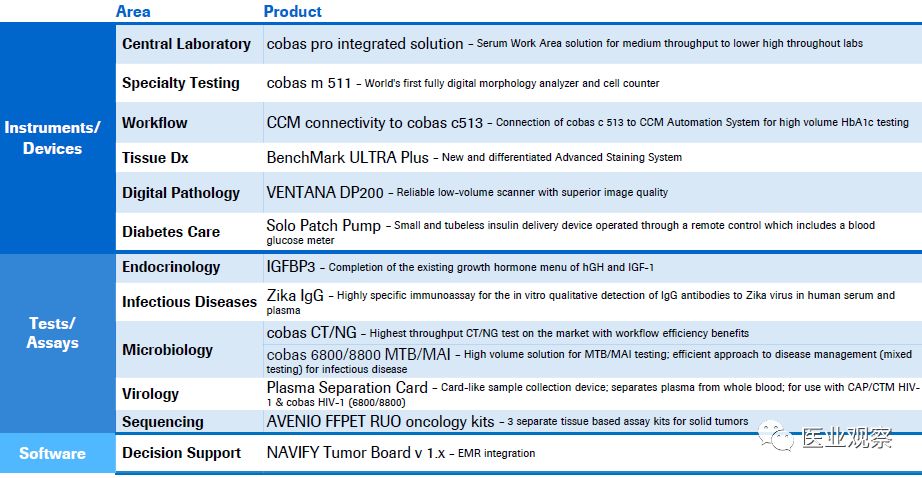

2018年新产品

仪器包括中心实验室,流水线,组织诊断,病理,糖尿病护理(胰岛素泵),测试涵盖内分泌,传染病,微生物,病毒学和测序,还有软件。 年报看下来没毛病,后面的弟兄们想超过罗氏短期看没戏~ 参考: 罗氏2017年报,罗氏官网 作者:荆水寒 经作者授权由医业观察发布。本文仅代表作者本人观点,与医业观察立场无关。文章图片均来源于网络,如有侵权,请联系小编删除。欢迎联系小编,小编微信:medwoodheart |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号