IVD大致可以分为两类,首先是中心实验室使用的设备,其特点是全自动、大型化、集成化;另一种则是非专业人员使用的设备,具有便携式、微量化、快速的特点,又被称为POCT。国内POCT的主要厂家有基蛋、万孚、明德、艾康、瑞莱等。润达医疗以11.79亿元收购瑞莱,丰富POCT产品线,我们暂且不论;艾康没有上市,自己埋头苦干,具体数据难以获得,我们按下不表。

广州万孚 我们先来聊聊上述公司中市值最大的广州万孚,2016年,其营业收入为5.47亿元。其营业收入构成如下图所示:

万孚最近两年动作频繁: 2016年12月15日,万孚发布公告称:其全资子公司香港万孚使用银行贷款1435万英镑(约合人民币1.25亿元),以每股199.74英镑的价格,认购Atlas Genetics公司13.63%的股份。 2017年1月8日,万孚以9494.4万元获得苏州达成41.28%的股份。 2017年12月5日,万孚发表声明:公司的血气检测系统以董事长王继华为首的中美研发团队自2014年至今研发而成。此前理邦起诉其专利侵权。 综上所述,再结合前几年,干化学产品、血糖试纸、血凝的上市,万孚的布局大致已经露出端倪。万孚已经有的胶体金、免疫荧光,加上干化学、血糖、血凝、血气,再结合POCT分子诊断的AG公司(当然没有控股),万孚在POCT的产品线基本已经齐全。有学者称之为中国的Alere,实是言之有理。但这恐怕并不是万孚的全部,入股的苏州达成是化学发光供应商,FS-203飞测III是面向检验科,海外销售额占比38.38%(其中美洲占比22.86%),看来中心实验室和海外市场一个都不能少。想要通吃中心实验室和POCT,极有可能是以罗氏、雅培为榜样,志向远大。

FS-203飞测III 当然,想要成为罗氏、雅培绝非易事,且不论他们的百年积淀,从中心实验室到POCT的案例不少,反例则鲜闻之。秋羽认为这是因为中心实验室和POCT相比试剂差不多,但是仪器复杂程度却要高得多,并且中心实验室要求也更高。公司布局的化学发光领域早已是人头攒动,国外巨头固守,国内则新产业、安图占得先机,并且还存在销售渠道问题。对血糖领域而言OTC方面,薄利多销,利润率不高;院内血糖还是国外的天下,三诺生物入局也是困难重重。因此,血糖领域很难有惊艳表现。 万孚生物2017年三季度净利润1.53亿元,同比增长30.36%,正在高歌猛进ing。

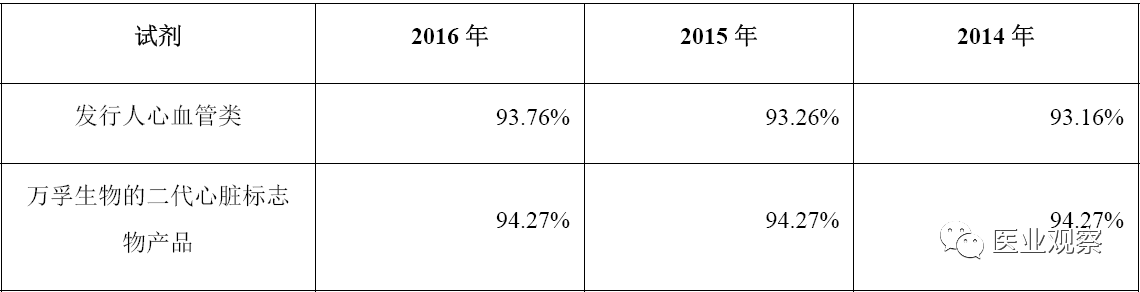

南京基蛋 说了万孚,再来聊聊南京基蛋。南京基蛋的营业收入是这样的:

不同于万孚的多样均衡,基蛋营业收入的绝大部分来自心血管疾病(尤其是所谓的心肌三联)。 以心血管疾病为主要营业收入的基蛋,具有令人瞩目的毛利率:

可能有感于POCT发展进入平台期,基蛋发布了MAGICL6800全自动化学发光测定仪和Getein1600荧光免疫定量分析仪,接着推出了几乎全套的化学发光试剂和生化检测试剂,进军中心实验室之心已经十分明显。

MAGICL6800全自动化学发光测定仪 但是,生化检测寡头格局已经形成,恐难有作为。发光方面,目前有30个左右的注册证证书,数目还不足,如前所述并未占得先机,基蛋此举效果如何我们拭目以待。

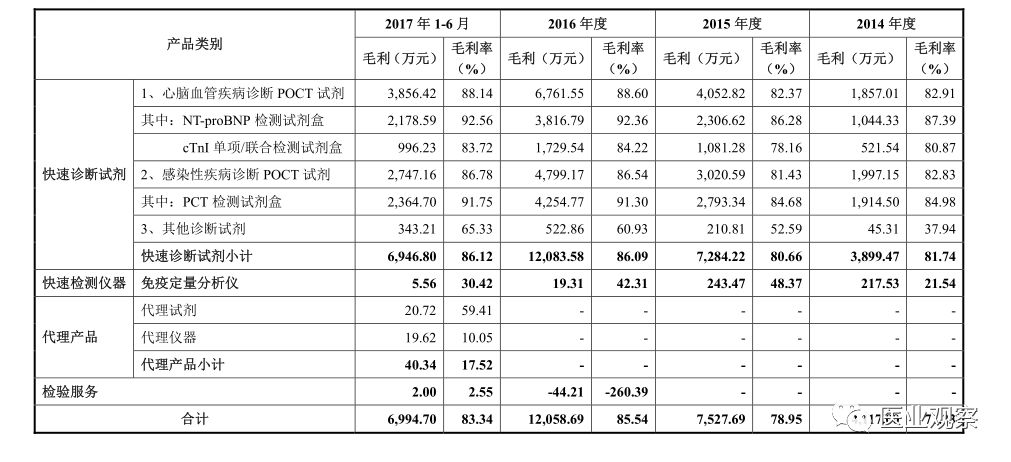

明德生物 提到了基蛋,不能不提对标基蛋的武汉明德。与南京基蛋一样武汉明德的营业收入大部分也是来自心血管类(和炎症)检测试剂,但是相对南京基蛋体量小一些,但是同样具有很高的毛利率,如下图所示:

明德生物2014年1月24日挂牌新三板,主要从事体外诊断产品的研发、生产和销售,2016年营收1.41亿元,净利润5969万元。但其检测方法以胶体金为主,并不占优势,目前正积极谋求转入创业板。

三诺生物 上述公司中三诺生物净利润增长率最高,达到76.35%。作为血糖仪市场领头羊,三诺在前三季度实现了血糖仪 35%的销售增长,毛利率维持在 66.3%。三诺生物以血糖试纸及配套仪器为营业收入的主要来源,目前重心是开拓海外市场,提出了“植根中国,走向世界”的口号。关于此公司医业观察发布过几篇文章,参考《血糖监测-外企固守,民族企业步步紧逼》,《三诺生物的国际化之路》和《三诺并购美国POCT公司PTS,意欲何为》。 小结: 正如一些学者指出的一样,国内IVD(包括POCT)公司数目太多,但是技术含量并不高,很多公司是销售公司,随着“两票制”的推广,未来并购重组必将愈演愈烈,从群雄逐鹿到几个各有所长的绝顶高手华山论剑的日子正在来临。 目前万孚生物当然是占据主动,从营收和产品线来看均占据优势。基蛋重心转移到中心实验室,效果如何我们拭目以待。武汉明德和长沙三诺产品相对单一,抗风险能力相对差一些,但是专注领域的集中,往往也更容易出“爆款”产品。不远的将来,上述公司的竞争将更加白热化。 看PCOT,谁主沉浮? 作者:秋羽 从事IVD研发多年,关注行业技术发展、行业动态。 作者微信:loonji 经作者授权由医业观察发布。本文仅代表作者本人观点,与医业观察立场无关。文章图片均来源于网络,如有侵权,请联系小编删除。欢迎联系小编,小编微信:medwoodheart |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号