行研君说 导语 器械市场增速持续高于药品。2015年全球医疗器械市场规模约3840亿,占全球医药市场规模的 33%。近年器械市场的增长速度持续高于药品市场, 预测该趋势仍将持续。 从全球范围来看,医疗器械的投资周期较短, 投资回报非常可观。 PS:打开微信,搜索微信公众号“行业研究报告”或者“report88”关注我们,点击“行业研究报告”微信公众号下方菜单栏,有你想要的! 来源:行业研究报告(ID:reprot88) 4. 中国医疗器械行业: 未来之路 4.1 行业并购整合与平台化

细分市场空间有限,平台化发展将是主流。 医疗器械细分领域众多,产品种类众多。导至尽市场整体空间巨大,但细分市场极易触碰天花板,多数细分市场规模在几十亿左右。虽然不少细分领域出现了如鱼跃医疗、新华医疗等龙头企业,但在细分领域中的发展受到行业规模的限制。 医疗器械向高端器械和相关品类发展。 医疗器械的研发、生产是跨域医学、电子、机械等多学科的复杂工程,对研发人才队伍要求极高,中低端产品的研发周期在 2-5 年, 而高端产品的研发周期则有 5-7 年。

从国内医疗器械的并购案例看, 2012 年以来的并购案例大幅增加。 2014 年器械相关的并购案例超过 40 例,并购金额超过 1100 亿,从同类产品并购、产业链并购到平台化收购,国内器械行业的整合大潮已经到来,新的龙头企业将不断产生。

4.2 由器械产品向服务延伸

平台化是重要的行业趋势。 以高科技行业为例,苹果、谷歌、阿里巴巴、小米,都是以平台的形式出现。各大“平台”中,有的自身具备生产能力,有的没有,但都具备强大的资源整合能力,以及提供优质服务的能力。 迪安诊断就是服务化转型的典型案例。 2008 年以前公司主要收入来源于体外诊断产品,多年以来公司的诊断服务收入占比持续提升, 成为产品和服务一体化的综合诊断公司。

丰富产品线: 未来我国基层医疗机构、民营医院将会迎来快速发展期,对医疗设备的需求极大。除了价格优势外,能够为新建医院提供包括方案设计、采购、物流、维修等服务在内的一体化医疗器械解决方案的企业将会占有巨大优势。而能否提供一体化解决方案首先要看企业自身产品的丰富程度,医疗器械研发投入高、风险大, 平台化并购则是企业快速做大、丰富自身产品线的捷径。

4.3 产品单点创新与突破 单点创新推动器械公司占领细分市场。 以测序公司 Solexa 为例, 公司从 1998 年开始专注于可逆测序技术,研发了二代测序的 Solexa 技术,成为二代测序仪的鼻祖,2007 被 Illumina 以 6 亿美元的价格收购,成为 Illumina 的测序子公司, 至今仍是全球测序仪占比最高的公司。

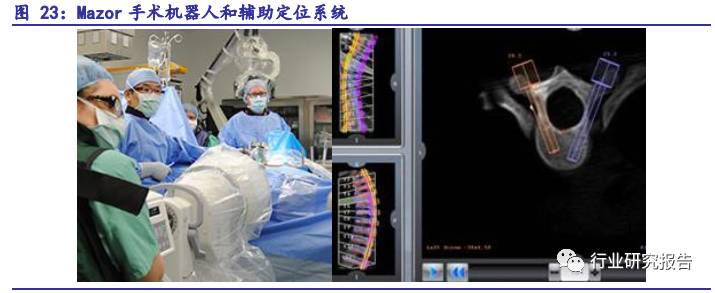

以色列也是单点创新的典型例证。 以色列是世界最大的医疗器械供应国之一, 拥有700 多家医疗器械公司。以医用机器人厂商 Mazo 为例, 公司成立于 2011 年并致力于脊椎外科手术领域, 核心产品 Mazor 手术机器人已经开展超过7000 例手术, 通过定制化的机器人系统和定位软件系统实现精确地骨科手术定位,成为全球外科手术机器人的领军企业之一。

4.4 医疗器械的智能互联网化

5. 未来之星:重点关注 IVD、 高值耗材、 独立影像中心、肿瘤治疗中心、医疗机器人、家用医疗器械等领域潜力 近年来我国科技水平不断进步,具有自主知识产权的医疗器械技术逐渐步入成熟期。我们参考发达国家医疗器械发展历程,从市场规模、行业增速、利润水平、进口替代能力等维度精选 6 个具有广阔前景的热点板块进行重点介绍。

来源:政府文件 5.1 平台化:巨头崛起

5.2 IVD: 市场大、增速快、创新热点频出

来源:网络 我国 IVD 市场维持高增速。 作为目前医疗生物领域炙手可热的领域,全球 IVD 市场规模在 2011 达到 403 亿美元,据 EvaluateMedTech 预测, IVD 市场规模将会在 2018 年达到 545 亿美元,年复合增长率达到 4.4%。而中国作为全球最大的新兴市场, 2013 年 IVD市场规模达到 261 亿元, 2018 年将会到达 608 亿元,年复合增速接近 19%,远高于全球增速。

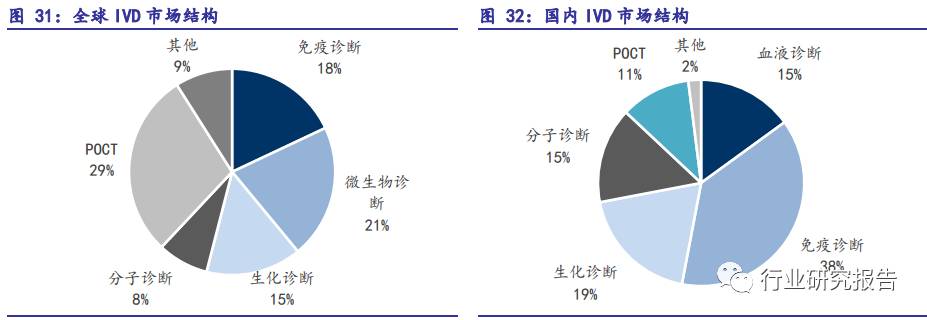

来源:EvaluateMedTech 我国 IVD 集中度较高, POCT 刚起步。 相比国际各类检测市场份额相互接近的状况,我国 IVD 主要集中于免疫诊断、生化诊断和血液诊断。 国内 POCT 刚刚起步, 11%的市场份额远远低于 29%全球水平。

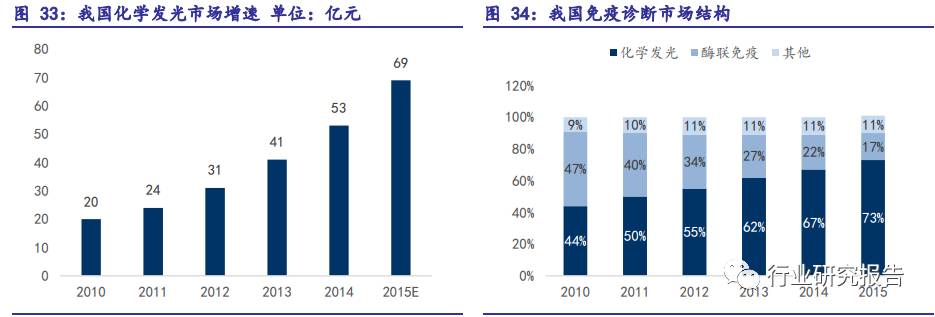

来源:EvaluateMedTech,米内网 免疫诊断、 分子诊断和 POCT 将是未来发展重点领域。 目前我国生化诊断已经基本实现了进口替代,竞争激烈,利润空间小。而免疫诊断中的新领域--化学发光,具有灵敏度高、精确性高、自动化程度高、更方面快捷、线性范围广、安全性高的巨大优势,将会替代酶联免疫成为免疫诊断的新主流。 2010-2015 年化学发光年复合增速高达 28%,同时,我们预计化学发光市场将会在未来保持 25%以上的年复合增速。

来源:产业信息网 作为未来免疫诊断的新主流,国产化学发光仪器及试剂对比进口产品具有巨大成本优势,将是我国医疗器械国产化、医疗改革基层深化浪潮中不可或缺的一环。

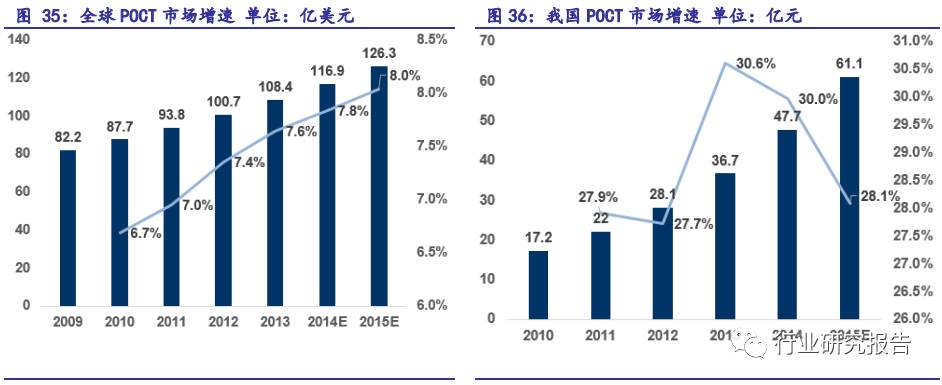

来源:产业信息网 POCT( point of care testing) 是指在患者旁边进行的临床检测,省去了将标本送到实验室进行检测的复杂程序,步骤极大精简,能够快速得到检验结果。目前 POCT 已经被广泛应用于医学、疫情、执法、食品安全等多个领域。

POCT 在过去 5 年中年复合增长率接近 8%,而我国 POCT 市场的年复合增长率则达到 30%左右,不但高于国际增速水平,同时也高于我国 IVD 市场整体增速。

来源:产业信息网 POCT 与化学发光对比国际品牌均具备显著的价格优势, 在医疗控费的大背景下有望在我国医疗器械国产化进程中占得先机。

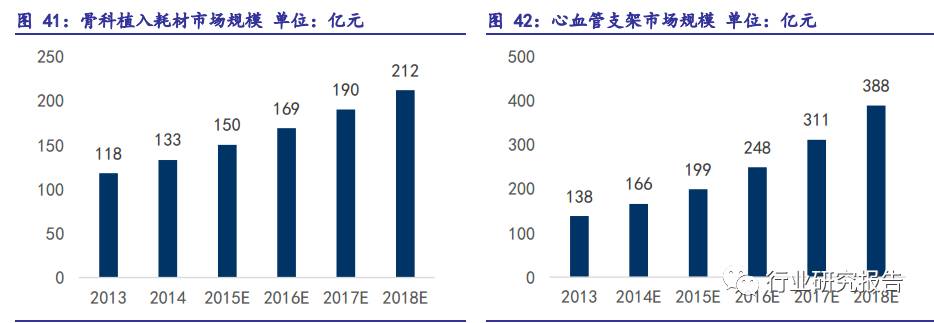

来源:AACC 5.3 高值耗材盈利能力出众 5.3.1 心脏、骨科是高值耗材的核心利润来源 高值耗材在医疗领域并不被单独看做一个子行业,而是由骨科、心血管等各科所需的介入器材、植入器材和人工器官等高附加值的消耗材料组成。过去我国高值耗材市场除了支架类产品实现国产化外,大都被进口产品垄断,导至高值耗材市场整体价格虚高。据消息,我国将启动高值耗材分类、编码与数据库建设工作。药政司药品供应管理处表示, 今年将重点监督各省高值耗材采购,要求各省记录管理省一级高值耗材的招标采购数据,及时上报国家药管平台。这一举措将会打压虚高的高值耗材价格。再加上如今我国推进医疗改革,加速基层医疗机构建设,势必为我国国产耗材打开一个市场缺口。

来源:前瞻产业网 支架前景依旧光明。 自 2002 年起,微创医疗、乐普医疗等一批本土企业借助医保政策打开市场局面,并且逐步在研发实力上追赶国际巨头,如今已经掌握 70-80%支架市场,基本实现了国产替代, 但也因此造成了我国支架市场的逐渐饱和。 2011 年 CFDA 出台了《冠状动脉药物洗脱支架临床试验指导原则》大幅提高支架产品准入门槛,提高生产商的成本,进一步压缩利润。同时,市场一直抱有我国 PCI 存在支架滥用的偏见伴随医改带来了心血管支架产品的新增量市场, 即村、 镇、 县、 地市为中心的基层医疗市场。 随着新农合的实际报销比例不断提高, 在我国“ 大病不出县” 的原则指导下, 基层 PCI 手术的需求将得到释放。而国产产品价格仅为进口产品的 55-65%左右,大概率继续维持国产主导的市场情况。过去我国支架市场规模增速在 20%左右,我们保守估计未来几年复合增长率将会达到 25%以上。

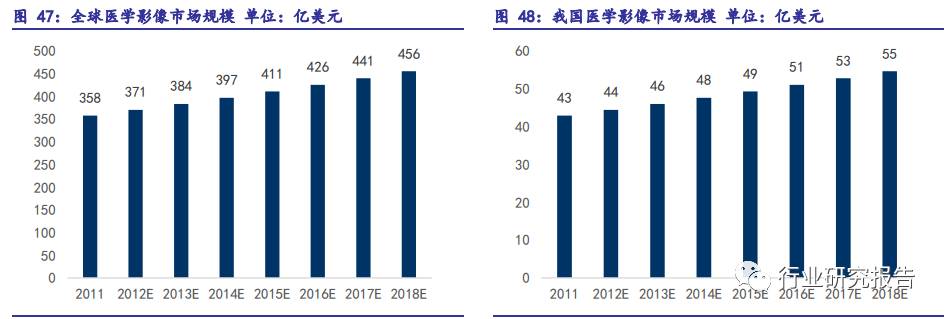

来源:联合国 5.4 影像中心是医学影像的长期方向

来源:EvaluateMedTech、Research and Markets 进口设备高度垄断。 影像诊断设备在医疗器械领域中属于典型的“ 高富帅”,过去我国影像诊断设备基本被 GPS 三巨头垄断,进口垄断设备数百万乃至数千万的成本让中低级医疗机构不堪重负,医疗资源分配极不平衡,北上广深的大型综合性三甲医院设备富余;其中基层医疗机构基本不具备配置影像诊断设备的条件,全国 7100 家左右的县级医院中仅800 家配备 MRI。要做影像诊断必须将病人转诊至上级医疗机构。严重制约基层医疗机构的发展,造成效率低下、加大社会医疗成本。

因此以“影像中心+云平台”的模式建立远程诊疗,人才、资源区域共享的的互联网+医疗可以助力我国影像产业实现弯道超车。 以影像诊断为入口, 云平台为核心构建生态系统。 在完整的医疗服务产业链中, 诊断只是入口。 考虑到 70%的诊断依赖影像诊断,掌握医学影像将获得巨大卡位优势。参考美国独立医学影像服务龙头之一 Alliance Healthcare Service 的运作模式,公司qixia完全独立只提供影像诊断的中心并不多,大多数中心都与医疗机构建立了合作关系,以提供更多服务获取高附加值。

来源:公司年报 5.5 肿瘤治疗中心快速增加 5.5.1 国内放疗市场正在逐步成熟

来源:IARC

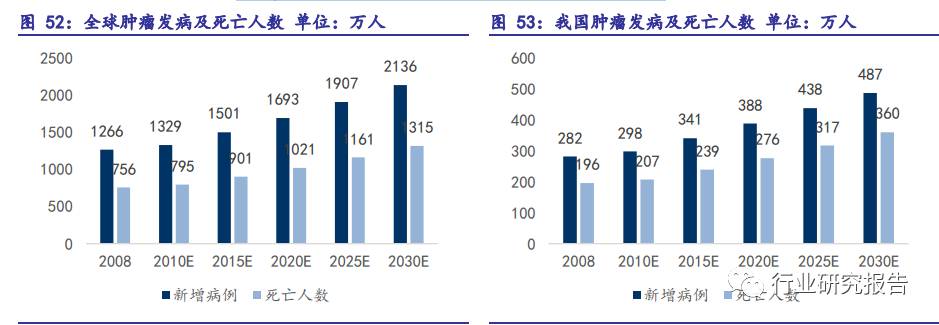

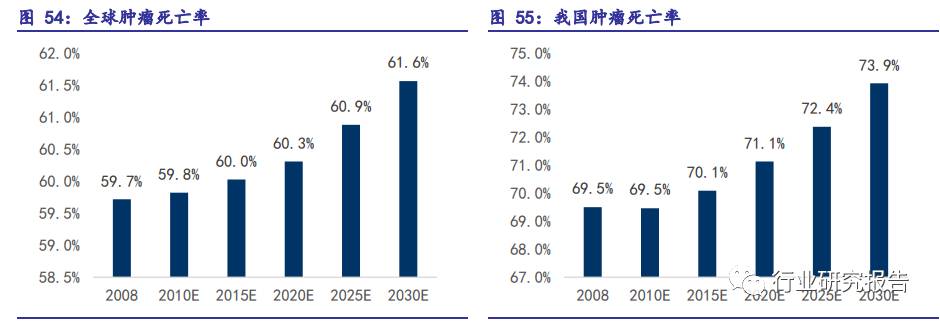

来源:IARC 三大肿瘤治疗方案。 目前国际间共有三大核心肿瘤治疗方法:手术、化疗、放疗。手术主要通过对肿瘤部位、组织进行切除进行治疗,在肿瘤早期属于最有效的治疗手段,但对于中晚期,或者已经转移的肿瘤则效果有限。 化疗是利用化学药物杀死肿瘤细胞、抑制肿瘤细胞的生长繁殖的一种治疗方式,但化疗在杀伤肿瘤细胞的同时,也将正常细胞和免疫细胞一同杀灭;此外,化疗会产生较为强烈的毒副作用,导至病患者免疫能力和身体机能下降。化疗对于敏感型肿瘤的治疗效果较好,但对大多数肿瘤,特别对中晚期肿瘤患者,治疗效果有限。放疗是利用放射线照射癌组织,以抑制和杀灭癌细胞的一种治疗方法,是大多数肿瘤的辅助疗法、少数放疗敏感型肿瘤的首选疗法。

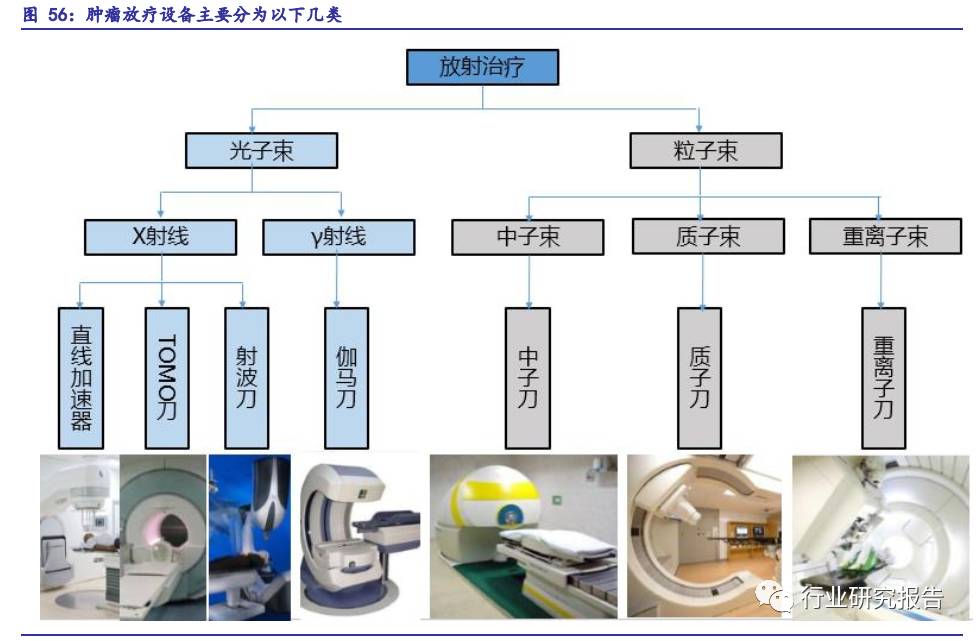

来源:公司年报 放疗缺口大。根据国际原子能机构 2013 的统计数据,估算 2005—2025 年的 20 年间,在发展中国家将有 1 亿癌症患者需要放射治疗,目前仅有 20%—25%的需要放疗的癌症患者能够接受放射治疗,而中国较其他国家相比,实际接受放疗的患者比例更低:原因一是中国放疗设备稀少,且多集中在一线城市大医院手中。中国 2011 年每百万人所拥有的加速器仅为 0.97 台,远低于世卫组织 2-3 台的推荐标准,而英国每百万人口拥有加速器的数量为 3.4 台,法国 5 台,美国 8.2 台。原因二是中国缺少专业放疗物理师人才,中国 2011 年 放射疗法以其优秀的疗效成为重要的肿瘤治疗手段,超过 70%的肿瘤患者都需要进行放疗,即大部分接受手术和化疗的患者同样需要采取放疗作为辅助治疗 国内伽马刀装机量不足。 目前我国放疗市场中,直线加速器是绝对主流,主要生产商是外资医科达和瓦里安,价格昂贵,且有一定副作用,目前全国共有 3000 台以上直线加速器。而不同于直线加速器的是,伽马刀以国产品牌为主,进口设备不到 10%,国内品牌奥沃独创体部伽玛刀,成为一大特色。但是由于伽马刀价格比直线加速器昂贵,且以钴-60作为放射源, 受到政府配置证严格管控, 故而装机量一直不高。直线加速器与伽马刀具有各自不同的优势,互补性较强。但两者相距甚远的装机量说明伽马刀潜在市场巨大。

肿瘤治疗中心是长期趋势。 2015 年国家卫计委国内医疗器械生产企业征求放开大型医疗设备配置许可证问题的意见,配置许可证制度有望解除, 伽马刀有望实现高增长。然而即使装机量更高的直线加速器依然属于昂贵设备,无法做到有效配置。因此集中建立区域中心式的肿瘤治疗中心是短期内有效解决基层医疗机构能力不足的方案。进口、国产设备10 倍的价格差距为国产设备带来强大价格竞争力。 5.6 医疗机器人形成新的替代空间

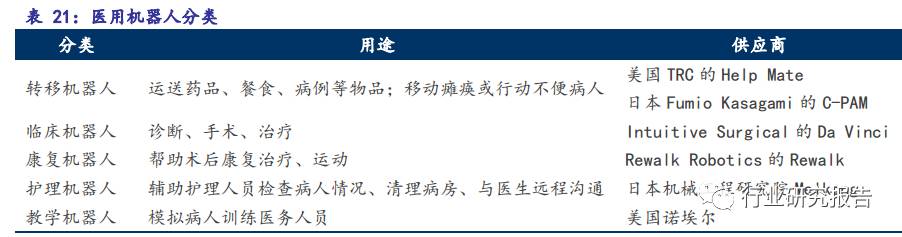

医用机器人按用途可以分为转移机器人、 临床机器人、 康复机器人、护理机器人、 教学机器人五大类。其中最具有代表性的是手术机器人和康复机器人

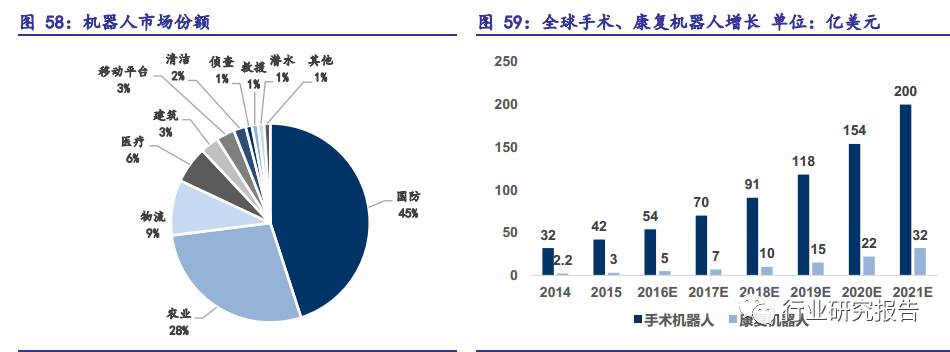

根据 WinterGreen Research 预测, 全球手术机器人将会在 2021 年达到 200 亿美元规模,而康复机器人则将会达到 32 亿美元规模,相比 2014 年 32 亿、 2.2 亿的规模,7年涨幅在 10 倍左右。

来源:IFR、WinterGreen Research 配置机器人符合经济规律。 表面上看起来医疗机器人属于高端产品,势必使得我国医保基金承压。但是我国正处于人工成本不断上升的阶段,再加上全球投资热潮、医疗机器人产业有望以超摩尔定律速度发展,迅速降低成本。社会老龄化趋势不可转, 我国将成为病患群体全球最多的国家,对医疗机器人的巨大需求使我国医疗机构获得更高议价能力,有望进一步降低采购成本。所以全面配置医用机器人将会是未来的大趋势。

机器人全面提升医疗效率。 由于机器人的辅助,单个手术速度得到提高, 且医生体力消耗小, 将会使得增加每日手术数量成为可能,使更多患者更快得到救治。目前,手术是我国医院第二大收入来源,在药品降价的前提下,通过手术为医院提高收入是可行性极高的选择。 另一方面,中低级医疗机构配备手术机器人,可以极大程度上帮助克服缺少“名医”的困难。

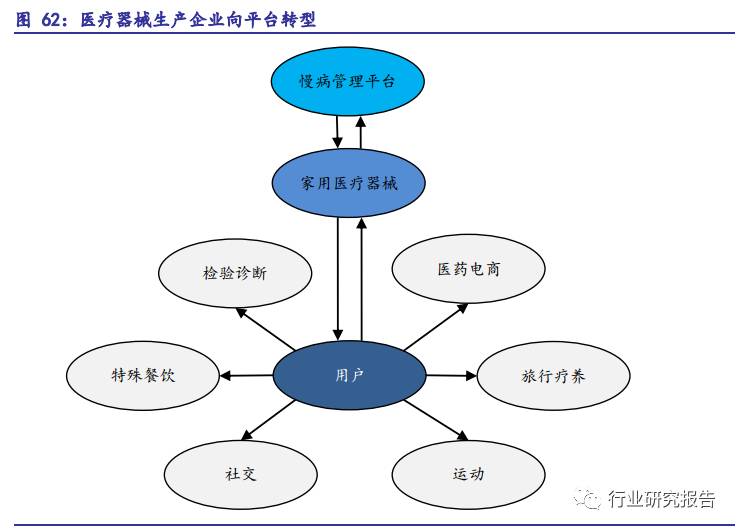

康复机器人替代“治疗师+传统器械”。 康复机器人在康复治疗过程中起到极大帮助,疗效远超传统康复方式。以下肢康复训练为例,传统的治疗方法是通过躺卧、坐立、站立、行走等方式逐步治疗、提高患者下肢功能。但传统治疗方法周期过长、需要治疗师长期陪伴、治疗人数受制于治疗师人数等效率低下的缺点。而康复机器人则可以有效改变这一状况,甚至疗效还要强于人工治疗,从临床数据来看,在治疗数十次后,智能机器人在屈髋度、踝背屈、膝关节肌力等方面明显优于传统治疗方式。 5.7 家用医疗器械+慢病管理平台

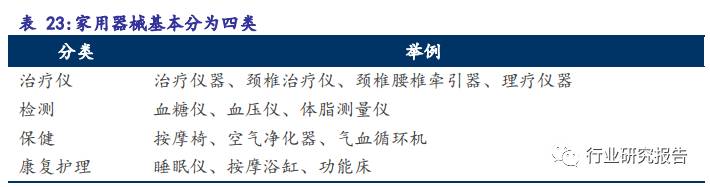

来源:CFDA 家用器械增速远高于行业整体增速。 2015 年全球家用医疗器械市场规模约 250 亿美元,年复合增长率高于 6.5%。而我国家用医疗器械的年复合增长率超过 25%, 市场规模约 420 亿元,超过器械行业平均增速。

来源:BCC、中研网 家用器械符合并购+服务路径。 家用医疗器械大多属于 I 类器械,技术含量不高,且由于激烈竞争导至价格低、利润低。因此,未来的家用医疗器械制造企业并购将是大概率事件。同时,在目前已有的家用医疗器械品种来看,行业短期天花板明显,企业从制造销售器械转向提供服务将是必然逻辑。

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号