摘 要 中国体外诊断产业起步较晚,在医学技术进步,生物技术产业升级,医保体制改革等综合社会背景下,以研发技术为基础,市场需求为导向,逐渐自发形成和成长起来的新兴产业。产业化进程及其经验是社会的宝贵财富,产业史研究是科技与经济社会史学科重要的发展方向。通过对中国体外诊断产业史的研究,对发展体外诊断产业经济,完善产业良性循环,具有直接的、现实的借鉴作用和指导意义,也是促进中国体外诊断产业健康、全面发展的关键。本研究通过梳理中国体外诊断30多年的发展历程,呈现出中国体外诊断产业从无到有,从弱到强,从萌芽、初创、到成长和高速发展,竞争不断加剧,产业结构升级的全过程。

美国食品药品监督管理局(FDA)对体外诊断的定义是指:对人体样品进行收集、制备和对样品进行检测的试剂、仪器和系统,通过它们对疾病或人体其他状态,包括人体健康状况进行的诊断,为治愈、减轻、治疗、预防疾病及其并发症提供信息。从事这些体外诊断仪器、试剂、标准品以及耗材和质控品研发、生产、营销、服务和应用的企业形成体外诊断产业,在国际上统称为IVD(In Vitro Diagnostic)产业[1]。

我国自1949年新中国成立时,就有部分检验人员和研究人员投入到体外诊断的研发工作中,但由于条件限制,检验技术水平还比较低,体外诊断没有实现真正意义的产业化。直到20世纪70年代末,中国开始改革开放,体外诊断技术成果逐步向产业转化。

改革开放后,中国体外诊断产业的发展逐步从雏形的形成到产业的高速成长,从手工作坊式研制到仪器和试剂一体化的全自动系统,从国外引进到部分产品实现进口替代,从无产业监管到规范化管理,企业产品加速开发,产业规模也逐步扩大和完善的过程。根据中国体外诊断产业形成的特点和关键事件的时间节点,划分中国体外诊断产业发展史为以下三大阶段: 一、中国体外诊断产业的初创期(1978-1990)

20世纪70年代末,中国进入了改革开放的新时期,当时大多数体外诊断产品仅限于实验室研制,部分试剂的生产也只用于样品的检测。但随着少量的国外先进设备和技术的引进,一些实验室开始对其进行学习和产品的研发。当时没有成型的生产和销售组织过程,只有为数不多的几家医化所和试剂站生产单位。如上海医化所是最早自包备“二对半”供应商;中国体外诊断第一家上市公司科华生化的前身上海湖南化剂室,为手术病人研制“兔脑粉”和早期怀孕的妊娠试剂等。大多数产品是由实验室工作人员自行配置而成的。全国各大医院开展的检验项目也仅有二三百项。 1978年12月,党的第十一届三中全会正式确立了对内改革,对外开放的政策,这一政策的确定如一阵清风吹响中国的各行各业,也给萌芽中的体外诊断产业注入了生机和活力,并涌现出一大批体外诊断试剂的生产厂家,逐渐形成中国体外诊断产业的早期雏形。

1.2 中国体外诊断产业基本形成 1982年,国家卫生部临床检验中心于北京成立。随后,各省市也相继成立了自己的临床检验中心。全国各地方临床检验中心的成立,极大地推动了中国体外诊断产业化的发展进程。 1980年国产的第一套细菌编码微量发酵管进入实验实,1981年第一台国产半自动生化分析仪在上海医分厂诞生,型号为GD211。1983年上海血液中心成功的研制出了采血袋和血浆袋,结束了用盐水瓶采血的历史,此后第二军医大朝辉制药、山东威高等生产的血袋产品陆续进入市场[2]。1988年10月10日,解放军军事医学科学院基础医学研究所正式创建“北京四环生物工程制品厂”,并独家获得中国最早乙肝五项ELISA试剂的生产文号和新药证书。同年,全国医用临床检验实验室和体外诊断交流标准化技术委员会成立,对中国体外诊断产业的规范化管理起到了促进和推动作用。

中国体外诊断产业虽然刚刚起步,生产规模小而单一,但一些最早引领产业发展的科研人员和从业人员开始意识到体外诊断产业的未来发展前景,更多的人们投入到体外诊断事业中。 二、中国体外诊断产业成长期(1991-2000)

中国体外诊断产业走过了雏形萌芽期后,在90年代真正迎来了中国体外诊断产业成长的快速发展期。90年代初,中国体外诊断试剂的生产以生化和免疫为主,进口代理和生产型的体外诊断企业不断涌现。这批企业代动了我国体外诊断产业的发展和初步形成,也是这批企业促进了商品化的成套试剂盒进入实验室,取代手工制配应用试剂而造成的结果不稳定的历史,当时的经营企业性质多为国营或集体所有,这些有着国营性质的企业包括部分省市临床检验中心和医疗卫生机构,以及在国家“以工助医,以附补主”政策下兴办的卫生产业企业。 随后更多企业加入到体外诊断事业中,此时的体外诊断企业的经济属性也悄然朝着民营经济为主的方向在快速变化。他们将国外先进设备引入国内,通过学习和自主研发同步进行,并开发出属于自己的产品投向市场。如:1991年由北京大龙引进的首套半自动酶标洗板进入临床(型号E960)。而紧随其后,1992年由上海科华研制的国产第一套全包备“二对半”试剂盒进入临床。1995年澳斯邦引进的全中国第一套哈美尔顿·费米全自动酶免分析系统在临床首次应用 [2]。

2.2 IVD产业规范化管理 随着改革开放的不断深入,体外诊断产业迎来高速发展期,但同时产品质量参差不齐,市场秩序较为混乱。90年代初,国家管理层开始对产业进行整顿,对没有生产资质的企业予以取缔。1991年由卫生部长签署了淘汰35项陈旧试验(大都为生化项目)的命令,代之以更特异而灵敏的试验与方法[3]。1998年,国家药品监督管理局挂牌成立, 至此,中国的体外诊断产业进入了国家的标准化管理和质量监管体系,产业步入法制化的发展轨道。随后,国家又相应推出了中国体外诊断产业的相关政策。经过国家行政部门的干预和市场治理后,产业逐步完善,集中度也有所提高,中国体外诊断产业回到了良性发展的轨道。 三、中国体外诊断产业快速增长和竞争加剧时期(2001-2017)

进入21世纪以来,全球体外诊断产业高速发展,尤其是人口红利的中国,已经跻身为全球体外诊断发展最快的国家之一。2001年,中国正式加入WTO成为了世贸组织成员,标志着中国的经济将真正与世界竞争,产业的发展进入全新的阶段,中国体外诊断产业步入高速增长期。 加入WTO后,一些外资企业洞察到中国市场发展的巨大潜力和需求,开始大规模进入中国市场,其市场份额也大幅上升,并逐步在三甲医院等高端市场占据垄断地位。 外资企业的产品主要通过试剂仪器一体化的封闭模式投放市场,同时具备国内所没有的先进检测技术和设备,以技术门槛优势快速扩大市场规模,很多重点客户来自国内三甲医院,在市场的竞争中对中国本土企业构成很大的威胁。

中国体外诊断产品其销售模式主要有两种:一种是直接向医疗机构销售产品,并及时了解客户的需求情况;另一种是通过经销商,代理商销售产品,优点是资金回收快,产品市场扩张速度快。中国体外诊断产品的销售目标主要有医院、独立医学实验室和针对类别的检验市场。但目前外资医疗器械在三级以上医院占有垄断地位,而二级医院及基层市场,特点是追求检验产品的性价比及易于操作的系统,国内企业产品多集中在此市场。随着国内产业不断调整,本土企业与外资企业的市场相互渗透,一些有实力的国内龙头企业开始转向三级医院市场,而外资企业在大陆独立建厂生产,或成立合资公司,逐步向基层医院市场渗透,如已在苏州建厂的罗氏等。外资企业中以罗氏、西门子、雅培、丹纳赫、赛默飞、Becton Dickinson(BD)、美艾利尔、希森美康、日立等为主。 国内体外诊断企业不仅面临跨国垄断公司的竞争,同时还要面对激烈的内部竞争。21世纪初的前十年里,在跨国公司不断攻城略地的时候,一部分先知先觉的国内企业也开始了技术追赶的历程,在中国体外诊断市场中逐步形成领军地位,其生产的试剂仪器一体化产品能与跨国企业一争高下,如深圳迈瑞、科华生物等。与此同时,国内蒸蒸日上的体外诊断行业受到资本市场的青睐,龙头企业纷纷进入了中国证券市场。2004年,科华生物和达安基因先后登陆中国的A股市场,成为最早上市的两家以体外诊断为主营业务的企业。

伴随着国家政策对体外诊断产业的扶持,产业技术水平的不断提升,医疗卫生投入的增长,中国体外诊断产业进入高速增长期。此时,人们对体外诊断产业发展美好前景的展望已成为共识,学术交流和各种博览会等交流表现的相当活跃。

3.2 21世纪第二个十年开始至今:产业结构调整,加速并购和整合 3.2.1 政策扶持下的产业集群发展 2011年3月,国家发改委发布《产业结构调整指导目录(2011年本)》,将“新型诊断试剂的开发和生产”、“新型医用诊断医疗仪器设备”列为第十三大类“医药”中的鼓励类项目。同年,国务院、发改委、科技部在《国家“十二五”科学和技术发展规划》、《“十二五”生物技术发展规划》、《医疗器械科技“十二五”规划》等八个文件里谈及过体外诊断,为中国体外诊断产业的发展创造了良好外部政策环境[4]。 经过21世纪前十年的增长和发展,中国IVD产业结构开始优化调整。在政府对生物医药产业的重视下,全国兴起了各种生物医药园区,中国体外诊断产业呈现集群化发展。作为医疗器械的重要分支产业,体外诊断产业集权主要分布在中国的长三角、津京冀和珠三角地区。其中尤为珠三角区域更加密集。广东省在全国体外诊断企业的数量和产值都居全国前位。产业结构的集群化是产业结构优化的重要表现形式,对人才的培养、降低成本、提高产业链的协作效率,产品技术的创新和市场的传播都有很大的协同效应,对中国体外诊断早日实现产业规模效应具有很好的促进作用。

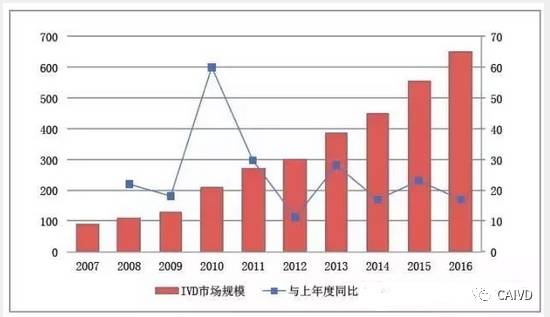

3.2.2 市场实际扩容超预期 全球体外诊断产业呈现“4+X”的格局,以罗氏、西门子、雅培、丹纳赫(收购贝克曼)、赛默飞、BD、美艾利尔、希森美康、日立等为代表的前10大企业占据了全球80.70%的市场份额,行业呈现出寡头垄断竞争的格局[5]。而在中国市场,目前外资品牌仍占非常主导的地位,有数据显示,国内体外诊断产品高端市场一直为国外几家大的跨国公司所牢牢占据,罗氏(Roche)、雅培(Abbott)等5家国际行业巨头目前占有着37%多的国内体外诊断试剂市场份额(《蓝皮书:2015国内体外诊断产业现状》,国家工信部发布)[6]。本研究对目前在国内A股上市的19家以体外诊断(IVD)为主营业务的上市公司进行了统计分析,发现19家上市公司2016年国内主营业务收入合计为190亿元人民币。除了这19家企业,还有已从海外回归拟即将在国内上市的迈瑞医疗,以及众多的IVD中小型企业也不可忽视。国家食品药品监督管理总局2016年资料显示,目前仅体外诊断试剂产品注册总数就达到1.7万个,生产企业在1000家以上,经销企业在1万家以上,且多在生化诊断试剂、免疫诊断试剂领域。通过结合行业集中度的研究分析,保守估计截止到2016年中国体外诊断市场整体规模在650亿元左右。2010-2016年中国体外诊断市场增速平均20%,高于全球IVD行业整体水平。(见图1)

图1:国内IVD市场规模及增长率(单位:亿元;%) 3.2.3 全球竞争下的本土龙头企业显现 市场竞争日趋激烈,国内体外诊断市场环境正在悄然发生变化,产品市场份额正在不断扩大,本土体外诊断企业正积极参与市场竞争。伴随着市场的高速增长,一部分有实力的本土企业不断涌现,规模较大的公司有深圳迈瑞、科华生物、达安基因、九强生物、利德曼、四川迈克、中生北控、复星长征等,本土企业掌握的多项技术达到了国际一流的水平。 虽然国际主流体外诊断巨头仍然占据全球产业主导地位,但国际主流体外诊断产品在国内的市场占有率呈下降趋势;原本国外诊断试剂价格比国内同类产品高1到5倍[7],外资企业迫于竞争压力,在产品价格上不断调整。 国内企业在不断修炼内功,提升产品质量和技术水平的同时,对本土市场的了解和价格优势明显,更适应国内中低端市场的性价比需求。同时,国内的生产规模大,技术创新能力强的龙头企业,通过在市场细分领域发挥各自的优势,一些国内龙头企业的产品逐步实现进口替代。

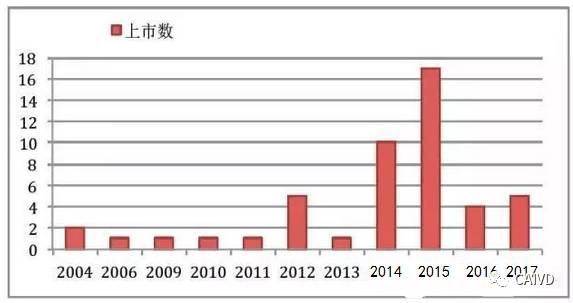

3.2.4 IVD产业受资本市场影响的新变革 近年来,体外诊断产业倍受资本市场青睐,从下图可以看出,相当数量的IVD企业密集在国内外资本市场上市,就2014年开始起有10家以体外诊断为主的企业上市获批。目前以IVD为主营业务的上市公司和新三板挂牌企业46家(见图2),其中2014年新上市公司数量远远高于往年体外诊断上市企业数量的2到3倍,2015年集中上市和新三板挂牌企业数量达到17家,创历史最高值。还有一些即将上市的企业仍在排队申报中。

图2:国内IVD上市企业和新三板挂牌企业年份和数量 全球IVD领域的另一特征就是频频收购兼并,国外体外诊断的巨头们购买技术、并购和战略联盟。而在我国,IVD领域也已经产生了多起并购,创新技术和资本联合,渠道、服务商和提供商联合,行业上下游链条逐渐打通。收购和兼并正在中国体外诊断市场上如火如荼进行着。如:在2015年,迪安诊断收购愽圣生物,进军优生遗传检测领域,联手阿里健康加快推进平台建设,2.64亿元收购北京执信55%股权;迪瑞医疗5.5 亿并购宁波瑞源;红杉资本领投美国加州的产前诊断公司Natera,欲和罗氏和Illumina等竞争[8]。 在行业集中度不断提高的大趋势下,上市公司利用资本市场的融资优势和杠杆优势,加快产业整合步伐。在资本市场的支持下,国内体外诊断产业格局正迎来新的变革。

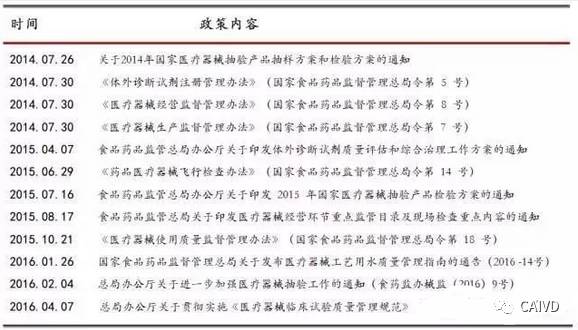

3.2.5 IVD产业的监管和规范 中国体外诊断产业在高速发展的同时,一些无证贴牌的产品涌入市场,产业没有得到合理的监管,质量难以保证。劣质产品对人们的健康带来极大的安全隐患,和产业自身成长带来负面冲击。 2014年到2016年期间,国家食品药品监督管理总局(CFDA)最强有力的整治政策相继出台(见表3)。2014年开始,药监局出台了密集的政策,分别出台了关于《2014年国家医疗器械抽验工作的通知》,《体外诊断试剂注册管理办法》,用以监管行业的准入、制造和流通。2015年4月,药监局印发了体外诊断试剂质量评估和综合治理工作方案的通知。2015年7月药监局印发关于 2015 年国家医疗器械抽验产品检验方案的通知等。在全国范围内,政府对体外诊断试剂的生产和经营进行规范,对违法违规行为和企业进行严厉打击。通过行政管控,不合乎要求的企业逐步驱逐出市场,中国体外诊断产业将面临重新洗牌。

表3 中国IVD监管政策汇总(2014-2016年) 结 语 21世纪的今天,全球的体外诊断技术进入了以一体化、自动化、智能化、快捷化、小型化、精准化、互联网大数据、人工智能为核心的全新发展模式。中国的体外诊断产业迎来了前所未有的历史性机遇和挑战。 目前,我国体外诊断行业分散,集中度低,规模较小的生产厂家普遍存在同质化竞争、以生产中低端产品居多,高端医疗设备仍处于被国外产品垄断局面。但随着产业升级,规范化管理和科学技术提升,落后的企业将会在产业升级中逐步淘汰,具有核心竞争力的龙头企业将成为中国体外诊断产业发展的基石。 体外诊断市场竞争模式已不是单向度的,而是多元,多广度,多维度的全新竞争格局。随着全球竞争日益加剧,加速核心技术的自主研发,实现进口替代是中国体外诊断行业发展的关键。利用产业化的聚集优势,通过资源共享与合作,优势互补、强强联合,从而形成产业规模化效应。 在国家对生物技术相关产业化发展的高度重视下,中国体外诊断作为生物技术的新兴产业,技术的创新与产业的发展息息相关。如何将科技创新与经济发展紧密结合,为我国经济发展作出实质性贡献,是我国体外诊断产业面临的挑战。 (本文统计的19家国内主要IVD上市企业名单如下:科华生物、达安基因、阳普医疗、瑞康医药、迪安诊断、利德曼、三诺生物、博晖创新、迪瑞医疗、九强生物、美康生物、润达医疗、迈克生物、万孚生物、安图生物、塞力斯、凯普生物、透景生命、中生北控。) 参考文献 [1] 薛玲,孙京.中美临检类医疗器械产品监管分析比较[J]. 首都医药, 2007(3) :48-50. [2] 宋海波. 中国体外诊断产业35年发展历程回顾[M]. 中国体外诊断发展蓝皮书,2015:003-009. [3] 朱立华,李健斋. 新中国临床化学50年[J]. 中华检验医学杂志,1999,22(5):264-269. [4] 陈军,侯飞,孙曼林. 工具视角的物联网产业发展政策研究[J]. 产业经济,2014 (3):27-40. [5] 深度解析IVD行业未来发展两大趋势以及投资热点[EB/OL].医学工程在线, http://www.bmeol.com/article-31243-1.html,2017. [6]2015国内体外诊断产业现状[R].北京:国家工信部,2015. [7] 李耀华. 体外诊断试剂行业发展回顾与展望[J]. 检验医学与临床,2017,14 (2):299-301. [8] 盘点2015年体外诊断行业投资并购[EB/OL]. 环球医疗器械网, http://ylqx.qgyyzs.net/news/newshtml/hyzx/20151230133634.shtml,2015. 作者简介 ① 邢菁华,女,博士,北京大学医学史研究中心博士后研究员,北京大学医学人文研究院与北京大学哲学系·宗教学系联合招收科学技术史与科学技术哲学博士后。研究方向:医学科学技术史,E-mail: xingjinghua@bjmu.edu.cn ② 宋海波,男,教授,全国卫生产业企业管理协会副会长;全国卫生产业企业管理协会医学检验产业分会会长、实验医学专业委员会秘书长;天津医科大学、吉林医药学院客座教授;CACLP 创始人。 本文原载于《国际医学检验杂志》网络版,并将于2018年3月第39卷第6期刊出,感谢作者赐稿!

|

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号