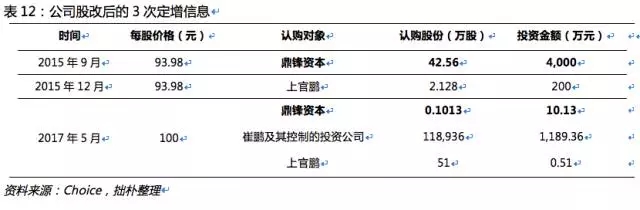

2017年8月25日,菲鹏生物(838391)公布了《第二次股票发行方案》,其高昂的定增价格吸引了拙朴的注意。公司拟定增126.6万股、融资2亿元,每股价格158-198元,基于2016年净利润8250万元、投前总股本5056.7万股,公司投前估值高达80-100亿,投前市盈率更是达到97-121倍。菲鹏生物的超高估值并非乍然惊现,股改后的第一次增资价格为惊人的93.98元/股,而后估值更是节节攀高,股改后完成的3次定增信息如下:

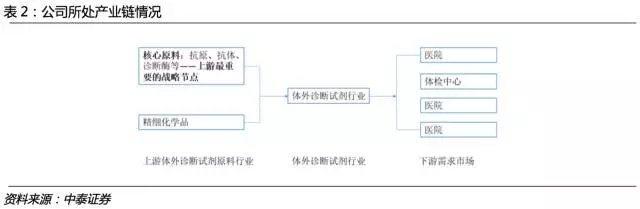

菲鹏生物的超高估值不禁让投资者产生疑问:公司的业务是什么?为何会有如此高的估值?这次的定增是否是一个投资机会?经深入分析,拙朴认为菲鹏生物的确是一家高价值成长型企业,但参与此次定增绝非是一笔赚钱的买卖,公司的超高估值需要多年高速发展才能消化,且历史定增存在人为抬高估值的可能,具体分析如下。 一、公司业务概况 菲鹏生物(838391)专注于抗原、抗体以及诊断酶等生物活性原料的研发、生产以及销售,位于IVD(IVD即体外诊断,是指在人体之外,通过对人体血液、体液、组织等样本进行检测而获取临床诊断信息,进而判断疾病或机体功能的产品和服务)产业链的上游。

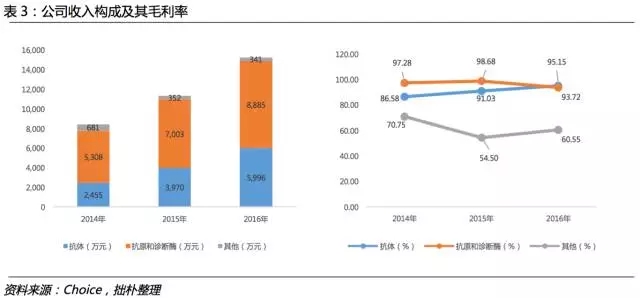

按公司划分的产品结构,收入主要来自抗原和诊断酶、其次是抗体,这两大业务占营业收入比例90%以上,且比重逐年提升,其稳定而持续的增速以及超高毛利率是公司靓丽财务数据的源泉。

二、清晰的增长逻辑成就高价值成长型公司 1、下游IVD行业景气度高 诊断试剂原材料市场直接受益于下游IVD行业高景气度的拉动效应,下游需求增长的驱动力主要源于三大因素:

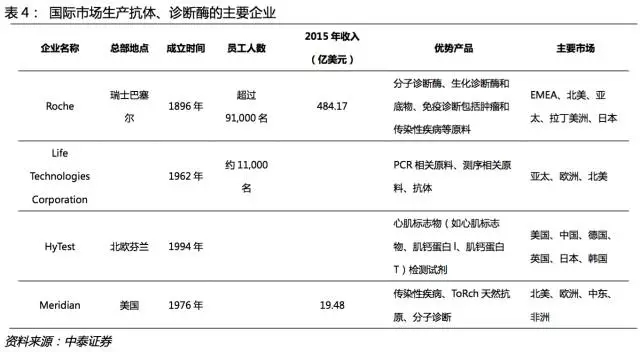

此外,国家对IVD行业产业政策的支持为其发展提供了有利的外部环境。综上因素使得国内原材料市场保持20%以上的增速。 2、公司处于国内领头羊地位,具有明显的竞争优势 诊断酶、引物、抗原、抗体等核心原料是IVD行业上游最重要的战略节点,其质量是决定体外诊断试剂质量的最重要因素。受生产工艺、产物纯度等方面影响,国产原料离体外诊断试剂生产要求仍然存在一定差距,目前抗体、诊断酶等主要原料将在较长时间内保持依赖进口的格局。国际市场上罗氏等医药巨头的长期占领中高端市场,菲鹏生物是唯一打入欧美日高端市场的中国企业。

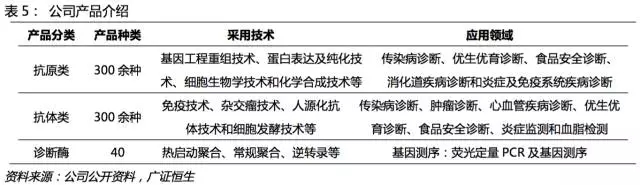

国内体外诊断试剂核心原料市场集中度低,自产核心原料产品销售收入超过 3000万元的企业较少,菲鹏生物在国内一家独大。 3、技术构筑深护城河 (1) 高研发投入,孵育产品700余种 公司管理层极其重视产品研发,2015年底公司研发人员124人,占比达到56.62%;产品和技术平台的研发投入逐年增加,2016年研发费用3178.79万元,占营业收入比例20.73%,较2015年增长17.67%。截至2017年6月30日,公司累计拥有发明专利19项,涵盖了公司产品关键技术。目前公司已拥有700 余小类的抗原、抗体产品,约占全国产品数量的30%。

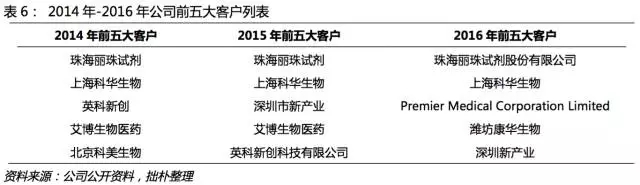

(2)良好品牌沉淀优质客户 公司在国内外打造出良好品牌,产品已销往全球三十多个国家和地区,在国内积累了科华生物、珠海丽珠试剂和新产业等国内知名体外诊断试剂厂商,此外公司是国内体外诊断试剂原材料行业中唯一打入欧美日高端市场的中国企业,海外客户包括知名企业Premier Medical Corporation Limited。

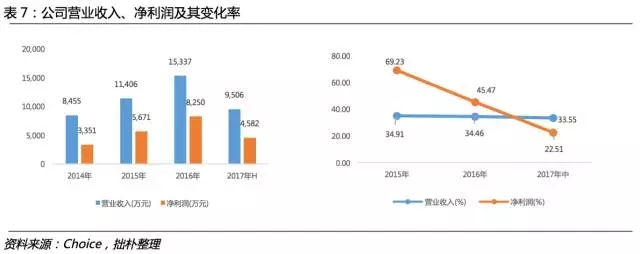

(3) 通过直销方式及技术平台与客户建立稳定的联系,积极开拓海外市场 三、靓丽财务印证企业的高价值、高成长 近年来公司亮眼的财务很好的印证了其在业务上的优势地位及上文提及的增长逻辑,在中短期内,公司不论是成长性还是盈利性都具备高确定性,属于典型的高价值成长型企业。 1、收入持续高增长 2014年-2016年公司营业收入自8455万元增长至1.53亿元,增长率稳定在34%以上;同期净利润自3351万元增长至8250万元,2015年、2016年增长率分别为69.23%与45.47%。

2、超高水平的盈利能力 公司毛利率与净利率一直维持在超高水平,毛利率稳定在90%以上,净利率自40%快速提升至50%左右。剔除2017年中报的影响,公司ROE虽然快速下滑,但依旧保持在惊人的40%以上。

3、充沛的现金流 随着公司营业规模的扩大,公司销售商品及提供劳务收到的现金项目逐年快速增加,经营性现金流净额自2014年-2016年,由3305万元增加至6122万元。充沛的现金流也让公司历年的财务费用维持在负值。

四、公司目前的超高估值严重透支其利好面 1、超高估值需要多年高速发展才能消化 根据公开转让说明书,公司于2015年9月与鼎锋资产签署对赌协议,协议规定菲鹏生物要在投资完成5年内实现公开发行上市,否则公司实际控制人需回购鼎锋资产持有的全部股份,回购价格等于投资人对公司的投资额按照10%年单利计算的本利和。根据上述信息,菲鹏生物最晚上市年份为2020年。越晚上市对于此次新进的投资者来说越有利,因为其投资时的高PE才能通过时间得到消化。按照当前新股发行定价规则,股票发行市盈率不超过22.99倍。若公司2020年顺利上市,根据预测的2019年净利润发行融资,公司估值仅仅为64亿,大幅低于此次定增估值80-100亿。2021年参与此次定增的投资者股票解禁,为了解此时退出的投资收益,拙朴做出如下假设:

基于上述假设,若投资者以80亿估值参与此次定增,2021年公司PE高于26.14倍才存在盈利的可能;若以100亿估值参与此次定增,2021年公司PE高于32.76倍才存在盈利的可能。

综上,若投资者参与此次定增,在未来四年净利润年复合增长率高达50%,公司2020年成功上市的极乐观假设条件下,2021年公司市盈率要到26.14倍(158元/股参与定增)或32.76倍(198元/股参与定增),投资者才能达到盈亏平衡,至于赚钱还早着呢。且不说还存在IPO失败的巨大风险,这笔生意看起来并不划算。但凡企业发展不如预期,增速下降,超高估值将是万劫不复的深渊。 2、历史定增存在人为抬高估值的可能 目前为止公司唯一外部投资机构者是鼎锋资产,共参与定增两次。明眼人不难发现这两次定增存在蹊跷,即认购数量具有巨大差距。鼎锋首先参与2015年9月公司股改后的第一次定增,每股93.98元,投资金额4000万。2017年5月公司股改后第三次定增,主要认购方为菲鹏生物董事长崔鹏及其控制的投资公司,鼎锋象征性的认购1013股,投资金额仅10.13万元。鼎锋参与此次定增无非向市场传达对这一高估值的认可,表明投资方对100元/股接受。

直至2017年8月25日菲鹏生物公布158-198元/股的《第二次股票发行方案》,公司以往定增思路逐步清晰,阶梯式作价,存在引君入瓮的可能。公司持续上涨的高估值可能是公司人为调控的结果,而非市场公允价值的体现。 拙朴观点: 作为高价值成长型企业,菲鹏生物的确是每一位投资者心仪的猎物,然而价格才是决定投资胜败的关键。公司最新定增方案158-198元/股,投前估值80-100亿,投前市盈率97-121倍。即便公司本身极其优质,拙朴认为参与此次定增并不是一笔好买卖:

基于此,拙朴建议投资者审慎考虑此次定增。尽管公司未来增长逻辑明晰,但目前的超高估值需要很长的时间熨平,公司本身的种种利好已被超额透支。合理的价格不仅可以对冲未来的不确定性,提供相对的安全边际,也是计量收益率的重要因素,投资不能带来收益的好公司绝非一个好投资。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号