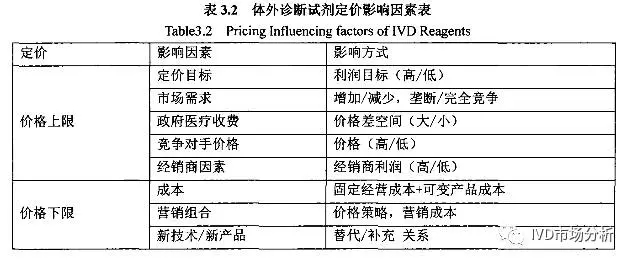

价格决策的影响因素 一、价格决策的内部因素: 1、定价目标 RDSH公司的营销目标是在保证公司利润的同时,连续5年保持每年增长20%的营业额,新增客户,扩大市场占有率并提高客户的忠诚度。 2、营销组合策略 即使价格是主要的,客户也不单单看重价格,而是从利益出发,在所支付的价格下寻求产品性能带来的最大价值。RDSH公司产品为进口产品,因此经销渠道和推广策略很重要,而且渠道策略往往是产品成功的关键因素。高质量产品的市场定位,要求较高价格来补偿较高的成本。 3、成本因素 要考虑固定成本和变动成本。 4、组织考虑 管理部门必须决定组织内部谁来决定价格。影响定价的人是产品经理、市场总监、财务经理和总经理。 二、价格决策的外部因素: 1、市场需求 当成本决定产品价格的下限时,市场和需求决定了价格的上限。 2、竞争对手的产品和价格 同质化的竞争势必导至价格的下行和利润的下降。竞争对手的价格往往会动摇一部分经销商,最终导至部分客户的流失。 3、地区经济和政府因素 高性价比的产品更受终端客户的青睐。医药作为特殊的商品,必须在政府的严格管制之下。一旦脱离政府的因素,医药行业也无法快速稳定发展。 价格决定的其他因素,如技术变革和社会发展也应考虑。 三、经销模式对产品定价政策的影响 完善的分销网络可以迅速有效的扩大产品的市场覆盖率和渗透率,良好的经销体系可以有效的降低公司的经营风险。经销商的努力与否,直接影响RDSH公司在某一地区的业绩增长。 渠道战略通常有五个战略目标,可以用5C来描述,即成本cost、资本capital、控制control、覆盖率coverage和连续性continuity。 最终,RDSH公司的价格决定因素包括以下方面:

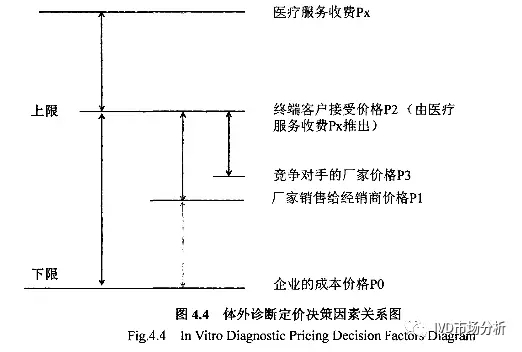

体外诊断新产品定价的管理决策中各因素的关系如下图。

定价决策特点有: 定价目标与需求确定相结合; 医疗限价和经销商渠道的综合影响; 竞争对手的性能和价格具有参考价值。

价格折扣调整的管理决策: 通常在制定具体的价格折扣定价策略时,定价策略与产品策略、渠道销售策略等未能有机结合起来,致使定价策略实施效果大打折扣。价格调整应考虑到产品的生命周期、应与企业的经营目标相结合、要考虑到价格的弹性和客户的价格敏感度、要做好价格调整风险评估、并要挑选最佳的折扣调整时机。

备注:本文全部摘选自论文《体外诊断试剂价格决策研究——以RDSH公司为例》,不用于商业目的。如有侵权,请联系删除。 |

/3

/3

浙公网安备33010802005999号

浙公网安备33010802005999号